Un swap es un contrato financiero entre dos partes que acuerdan intercambiar flujos de caja futuros de acuerdo a una fórmula preestablecida. Son contratos que se encargan de satisfacer las necesidades de las partes que firman el contrato. Debido a esto podemos decir que son elementos parecidos a los forward.

Los swaps están constituidos por dos agentes (contrapartes), los cuales acuerdan realizar pagos uno al otro sobre la base de algunas cantidades de activos. Los pagos se conocen como pagos de servicio. Los activos pueden intercambiarse o no, se denominan nocionales. El swap comienza en su fecha efectiva, que es también conocida como la fecha de valor. Termina en su fecha de terminación. A lo largo de esta duración, los pagos de servicio se harán en intervalos periódicos, tal y como sé específica en el acuerdo del swap. En su forma más común, estos intervalos de pago son anuales, semestrales, trimestrales o mensuales.

En la comercialización de swaps intervienen: los brokers y los dialers.

Existen diferentes tipos de swap:

Existen diferentes tipos de swap:1. Swaps sobre las materias primas (1986): en estos tipos de swaps la primera contraparte realiza pagos periódicos a la otra contraparte a un precio unitario variable por una cantidad nocional de alguna materia prima. La segunda contraparte paga a la primera contraparte un precio unitario variable por una cantidad nocional dada por alguna materia prima. Las materias primas pueden ser diferentes o no, si existen intercambios de estas se hacen en mercados de contado.

2. Swap de índices bursátiles: El mercado de los swaps sobre índices bursátiles permite intercambiar el rendimiento del mercado de dinero por el rendimiento de un mercado bursátil.

3. Swap macroeconómicos: son aquellas formas de permuta financiera que suponen el intercambio de fijos por fijos variables calculados en función de un índice macroeconómico ( tasa de inflación,..).

4.Swaps de crédito: consiste en el canjeo de pagos recibidos de dos diferentes corrientes de ingreso relacionadas con diferentes riesgos de crédito.

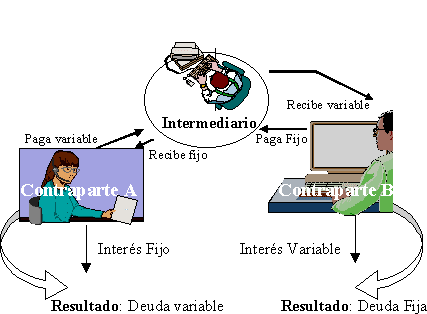

5. Swap de Tipos de Interés: busca generar mayor liquidez, especialmente a una de las partes involucradas en la operación, y a las otras ganancias sobre las adquisiciones aunque a un plazo mayor, en este se juega con los intereses pero las partes tienen en cuenta también los valores y los plazos, por lo general se intercambian intereses de tipo fijo a variable o viceversa.

6. Swap de divisas: Este tipo de operaciones permiten intercambiar el principal de las partes en diferentes monedas al tipo de cambio fijado en el mercado, esto permite negociar con una menos dificultad y romper con las barreras de entrada.

Entre los riesgos asociados a los swaps encontramos:

- Riesgo de crédito ( hace referencia a que la contraparte no cumpla con sus obligaciones)

-Riesgo de inversión (cuando se producen cambio en las fechas de pago es necesario reinvertir en una fecha de rotación).

-Riesgo de tipo de cambio (se da sobre todo en los swap de divisas).

-Riesgo soberano (reflejado en la posibilidad de que un país pueda restringir la convertibilidad de una moneda específica).

-Riesgo de no coincidencia de necesidades ( al no coincidir las necesidades es difícil alcanzar un acuerdo).